摘要: 横琴粤澳深度合作区2025年度个人所得税优惠政策申报通道已于2026年1月1日正式开启,面向在合作区工作的境内外高端人才和紧缺人才。根据政策,符合条件的人才其来源于合作区的个人所得税负超过15%的部分将予以免征,实际税负最高不超过15%。申报截止日期为2026年3月10日,符合条件的人才需在此期间通过指定平台完成申报以享受税收减免。

为贯彻落实《横琴粤澳深度合作区建设总体方案》,打造趋同国际的宜居宜业税收环境,横琴粤澳深度合作区持续实施具有竞争力的人才税收优惠政策。当前,2025纳税年度的个人所得税优惠申报工作已全面启动,旨在吸引和留住境内外高端及紧缺人才,为合作区建设提供核心智力支持。

一、 政策核心:实际税负不超过15%

根据财政部、国家税务总局发布的政策,对在横琴粤澳深度合作区工作的境内外高端人才和紧缺人才,其个人所得税负超过15%的部分予以免征。这意味着,经认定的人才在合作区取得的符合条件所得,最终实际缴纳的个人所得税最高税率仅为15%,显著低于国内普遍适用的最高45%的综合所得税率。

举例说明: 以一位在合作区工作、年收入为120万元人民币的高端紧缺人才为例,在享受此项优惠政策后,其全年可减免的税额约为13万元人民币,税负大幅降低。

二、 享受优惠的所得范围

该优惠政策涵盖人才在合作区取得的主要所得类型,具体包括以下三大类:

- 综合所得:包括工资薪金、劳务报酬、稿酬和特许权使用费四项所得。

- 经营所得:指在合作区从事生产、经营活动取得的所得。

- 人才补贴性所得:指经合作区地方政府认定的人才补贴性所得。

需要明确的是,以上所有所得必须来源于横琴粤澳深度合作区,且相应税款在合作区缴纳,方可适用优惠政策。

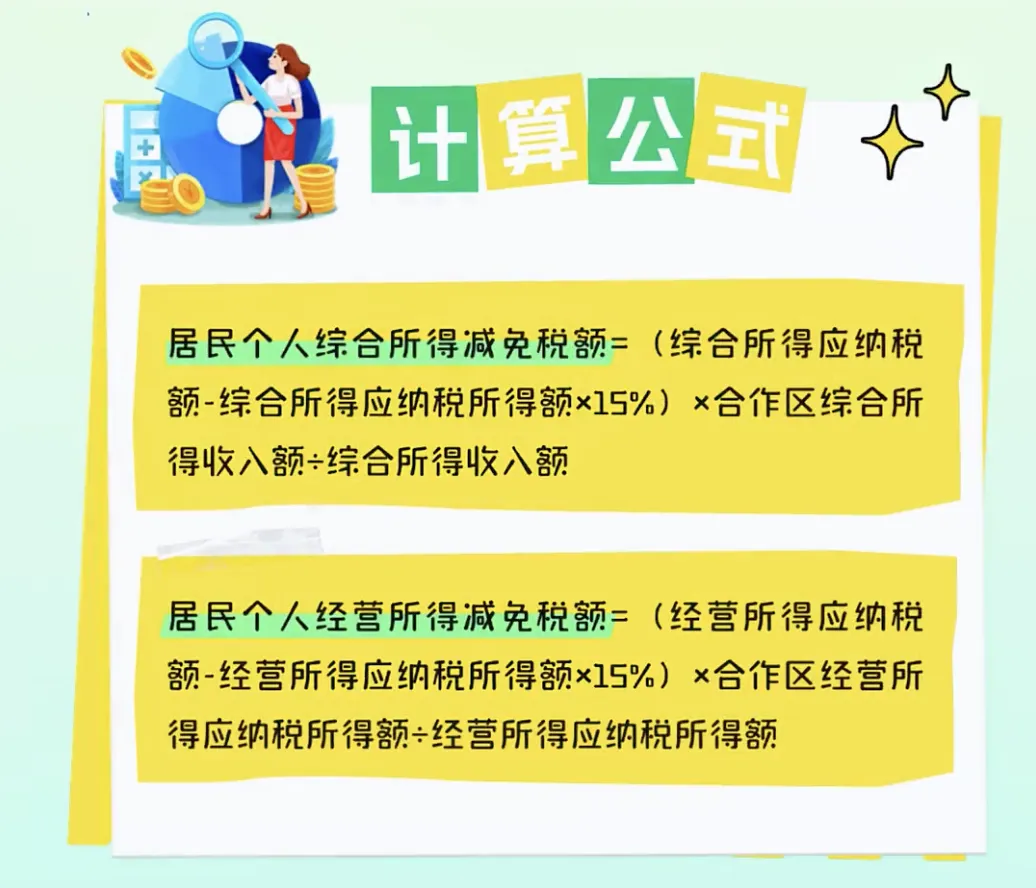

三、 减免税额计算方法

为确保政策精准落地,税务部门明确了具体的减免税额计算公式,区分居民个人和非居民个人,以及不同所得类型:

- 居民个人综合所得减免税额 = (综合所得应纳税额 – 综合所得应纳税所得额 × 15%) × (合作区综合所得收入额 ÷ 综合所得收入额)

- 居民个人经营所得减免税额 = (经营所得应纳税额 – 经营所得应纳税所得额 × 15%) × (合作区经营所得应纳税所得额 ÷ 经营所得应纳税所得额)

- 非居民个人的工资薪金、劳务报酬、稿酬、特许权使用费及经营所得,也均有对应的计算公式。

四、 申报流程与重要时间节点

符合条件的高端和紧缺人才需主动进行申报才能享受优惠。

- 申报平台:用人单位和个人均需登录 横琴粤澳深度合作区惠企利民服务平台 ( https://ycfz.hengqin.gov.cn/) 进行信息填报。

- 申报时间:本次申报针对的是2025年度的个人所得税优惠,申报期为2026年1月1日至3月10日,逾期将可能影响优惠享受。

- 办理方式:对于需要通过个人所得税APP办理综合所得汇算清缴的居民个人,可在办理年度汇算或更正申报时,在“减免税额”栏目新增选择“横琴粤澳深度合作区高端紧缺人才个人所得税优惠”,系统将自动计算可减免税额。

五、 政策背景与联动优势

此项个税优惠政策是横琴粤澳深度合作区构建“趋同澳门”的税负环境、促进澳门经济适度多元发展的重要举措之一。它与合作区“一线”放开、“二线”管住的货物税收政策,以及针对澳门居民的“澳人澳税”(即个人所得税负超过澳门税负的部分予以免征)政策,共同构成了合作区极具吸引力的财税政策体系。

特别提醒: 根据政策文件,目前针对境内外高端紧缺人才的个税优惠政策执行期限暂定至2025年12月31日。建议符合条件的人才及时把握申报期,享受政策红利。

咨询渠道:

- 人才认定咨询:横琴粤澳深度合作区经济发展局,电话:0756-2996500、0756-8938751。

- 税务政策咨询:国家税务总局横琴粤澳深度合作区税务局,电话:12366-3-1。

- 申报系统技术咨询:电话:0756-8841172。

文章来源: 综合自横琴粤澳深度合作区行政事务局、税务局官方公告,财政部、国家税务总局关于横琴粤澳深度合作区个人所得税优惠政策的通知(财税〔2022〕3号),以及横琴在线官方发布。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...